Динамика украинского рынка металлопроката

По итогам 2019 года Украина занимает 13-е место в общем рейтинге мировых производителей металла. По сравнению с 2018 годом объемы выпуска металлического проката снизились на 0,286 млн тонн. При этом потребление сортовой и фасонной стали на внутреннем рынке отличалось стабильностью на протяжении всего года, и лишь во второй половине спрос стал уверено расти, правда, незначительными темпами.

Тенденции производства

Сегодня, когда мировое сообщество стоит на пороге новых трансформаций, на рынке металлопроката складывается тенденция ухода от спекулятивной составляющей к формированию реально рыночной цены. Но, как и все перестройки, такие процессы проходят болезненно и приводят к частичному снижению объемов выпуска проката.

Рис. 1 – Объемы производства металлического проката в Украине в период с 2016 по 2019 год

Многие эксперты обосновывают отрицательную динамику украинского металлопроизводства за прошлый год нестабильным валютным рынком, общемировым снижением цен на сталь и импортом дешевого металла из КНР. Стоит отметить, что согласно данным WSA – Всемирной ассоциации производителей стали – в 2019 году многие мировые страны-лидеры также сократили объемы выпуска стали. При этом объемы снижения производства стали для Украины нельзя назвать критическими. Например, Турция сократила свое производство на 9,6%, Германия – на 6,5% и Япония на 4,8%.

Таблица 1. Сравнительные показатели производства стали в 2018 и 2019 году мировыми лидерами

|

Ведущие страны-производители |

2019 |

2018 |

% |

|

Китай |

996,3 |

920 |

8,3 |

|

Индия |

111,2 |

109,3 |

1,8 |

|

Япония |

99,3 |

104,3 |

-4,8 |

|

США |

87,9 |

86,6 |

1,5 |

|

Россия |

71,6 |

72 |

-0,7 |

|

Южная Корея |

71,4 |

72,5 |

-1,4 |

|

Германия |

39,7 |

42,4 |

-6,5 |

|

Турция |

33,7 |

37,3 |

-9,6 |

|

Бразилия |

32,2 |

35,4 |

-9 |

|

Иран |

31,9 |

24,5 |

30,1 |

|

Украина |

20,8 |

21,6 |

-1,2 |

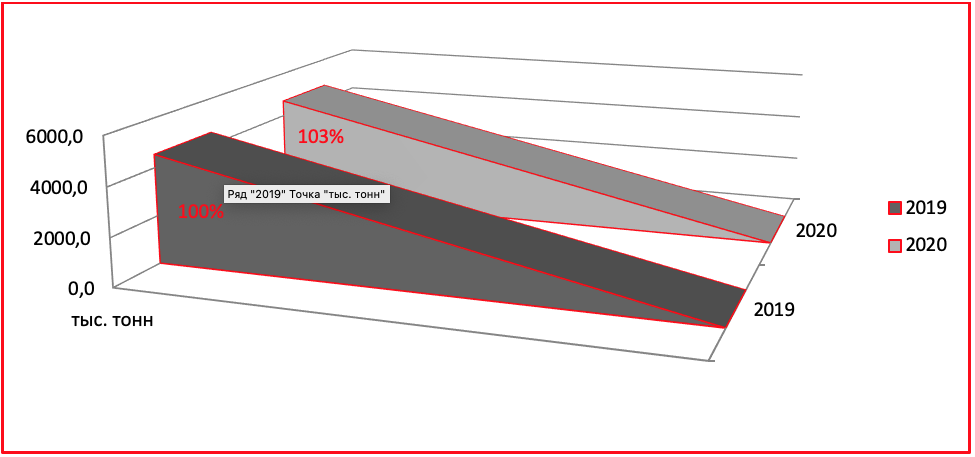

Как свидетельствует статистика ОП «УКРМЕТАЛЛУРГПРОМ», по результатам первого квартала 2020 года производство металлического проката отличается стабильностью и даже превышает показатели аналогичного периода прошлого года.

Таблица 2. Оперативные показатели производства металлопроката в Украине за первые три месяца 2020

|

Показатель |

тыс. тонн |

% |

|

Январь – март 2019 |

4541,0 |

100 |

|

Январь – март 2020 |

4700,0 |

103 |

Рис. 2. Объемы производства проката за первый квартал 2019 и 2020 года

Тенденции потребительского рынка

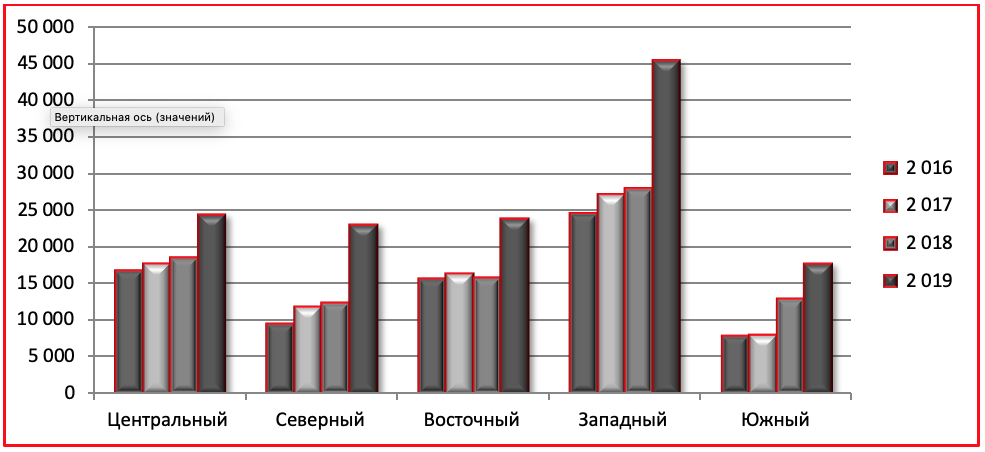

За последнее пять лет региональные рынки Украины не претерпели особых фундаментальных изменений. Однако внутренние события в стране активизировали спрос на жилье, который не замедлил отразиться на объемах потребления арматуры, фасонного и сортового проката в строительстве по всем областям.

Если рассматривать особенности продажи металлопроката в общем контексте, то восточный регион традиционно потреблял и продолжает потреблять больше всего стального проката строительного и производственного назначения. В остальных регионах Украины отмечается тенденция к более стабильному потреблению проката строительной отраслью и производителями труб и метизной продукции.

Общая статистика показывает, потребление листового проката и арматуры по стране сохраняется в тех же объемах, что и в минувших годах. Но в целом за 12 месяцев 2019 года закупки стального проката частично снизились.

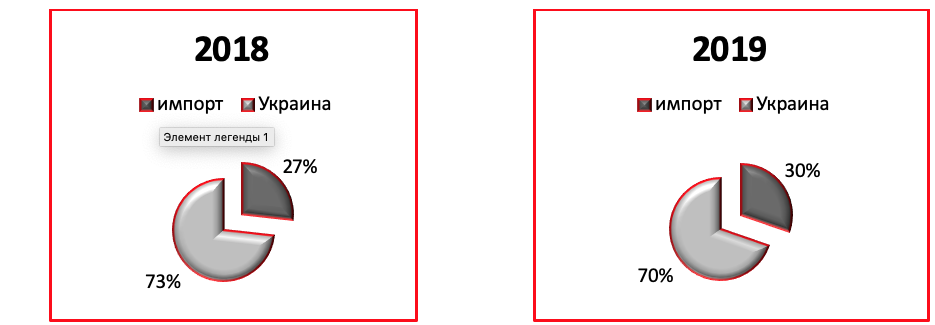

Рис. 3. Доля потребления проката украинских и импортных производителей в 2018 и 2019 году

По данным ОП «УКРМЕТАЛЛУРГПРОМ» в течение 2019 года всего внутренним потребителям было поставлено 4,6853 млн тонн стального проката. При этом доля импортного металла составила около 30%, а основным импортерами стали страны СНГ (до 45,3%), Евросоюза (до 19,9%) и Азии (18,4%). В 2018 году импортная составляющая на потребительском рынке составила 27%.

Если сопоставить объемы продаж и капитальные вложения в развитие корпоративной инфраструктуры, ведущим металлотрейдером минувшего года можно назвать «МЕТИНВЕСТ-СМЦ».

Рис. 3. Объемы продаж стального проката «МЕТИНВЕСТ-СМЦ» в тоннах

Резюме

Украина была и остается заметным игроком на мировом рынке металла. Также, несмотря на присутствие нисходящей динамики в производстве, стоит отметить, что уменьшение доли импортного проката можно оценивать положительно, тем более что это связано с повышением качества отечественной стали после ряда модернизаций на ведущих металлургических комбинатах страны и удорожанием ввозимого металлопроката.